[汽车行业]2022年,中国新能源汽车产销分别达到705.8万辆和688.7万辆,新能源汽车产销占总体汽车产销的比例分别达到26.1%和25.6%。2022年12月,新能源汽车销量81.4万辆,其中纯电动汽车销量62.4万辆,同比增长37.7%;插电式混合动力汽车销量18.9万辆,同比增长129.2%。下面,让我们一起来看下本期的新能源汽车消费景气指数的详细解读。

【新能源汽车行业景气指数】是由中国电动汽车百人会和汽车充分发挥各自行业研究、市场数据的优势,合力开展的行业指数研究。该项研究结合了我国新能源汽车产业链的相关数据,编制了新能源汽车行业的一致、先行和滞后指数,并对新能源汽车行业的景气状况进行了综合分析。对分析和预测宏观经济及各行业周期波动起到了重要作用,为政府、企业相关决策提供强有力的参考信息。预判未来市场销量,对生产和投资决策产生指导性意义。

■ 市场产销趋势分析

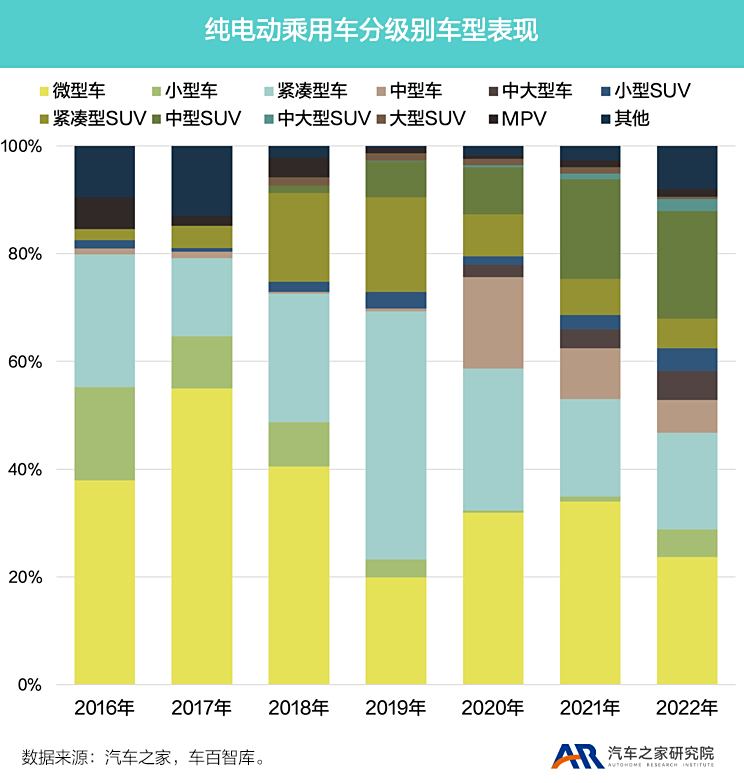

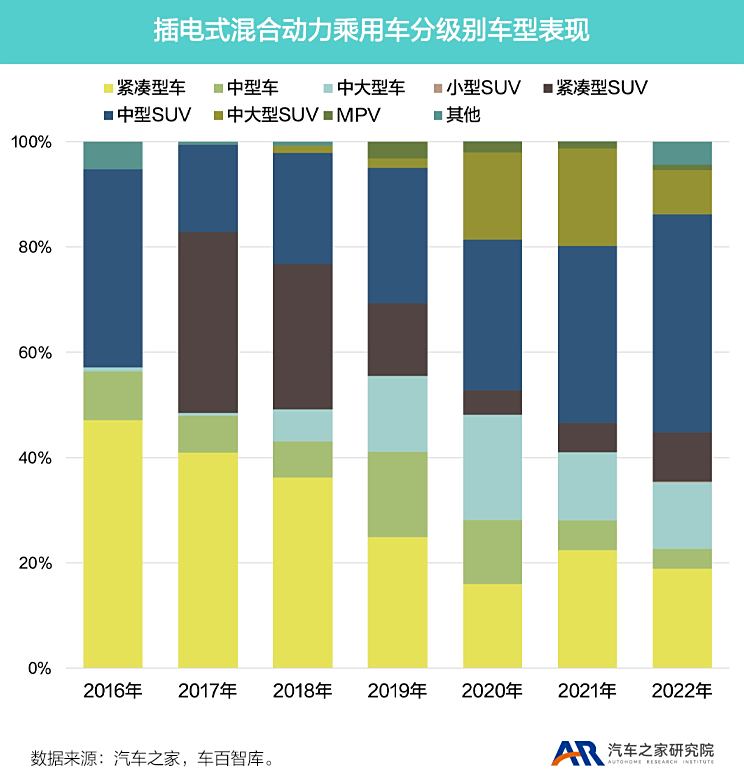

2022年,纯电动乘用车市场的销量结构中,前三车型级别为微型车、中型SUV、紧凑型车,占比约23.7%、20.0%、17.9%;插电式混合动力汽车销量前三的车型级别为中型SUV、紧凑型车、中大型车占比约42.0%、19.2%、12.8%。2022年12月,宏光MINI EV、宋PLUS DM、Model Y、元PLUS等车型销售领先,分别为7.3万辆、6.2万辆、3.6万辆、2.9万辆,合计市场占比约24.6%。造车新势力中,2022年12月,理想、蔚来、小鹏、零跑、哪吒分别为21233辆、15815辆、11292辆、8493辆、7795辆,各自实现了50.7%、50.8%、-29.4%、8.8%、-23%的同比发展。

■ 新能源行业景气指数分析

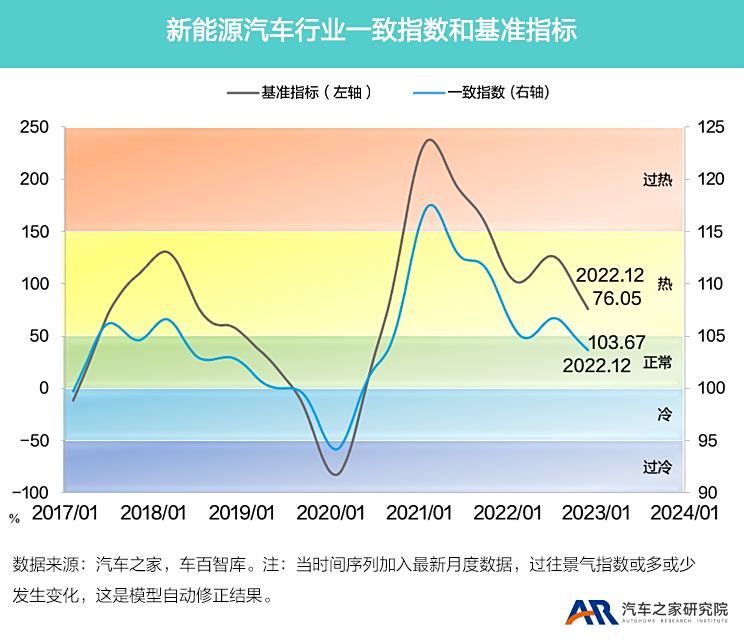

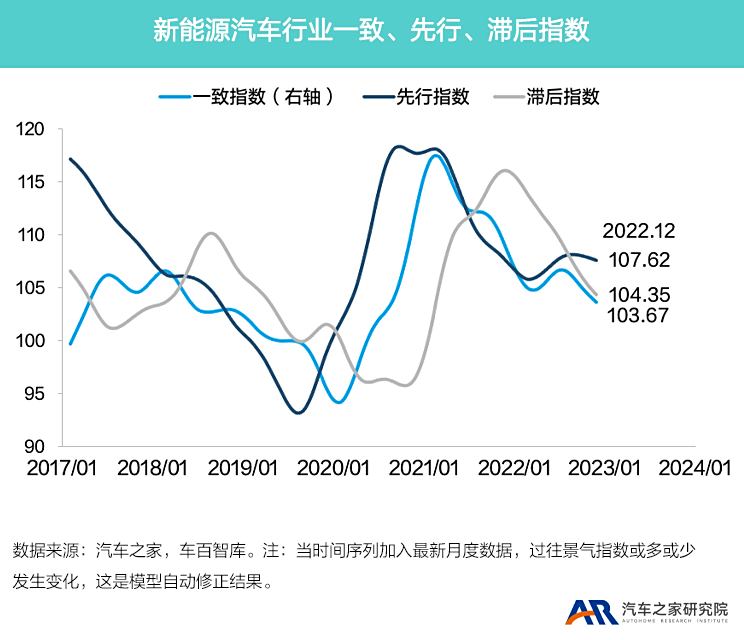

2022年12月,新能源汽车行业一致指数为103.7点,市场发展依然平稳。根据先行指数的预测,2023年3-4月销量会有恢复性增长。1月份元旦、春节放假影响产销量,同时经济复苏和购买力释放还需一个过程,消费信心不足,观望情绪预计导致一季度整体销量不容乐观,但销量下滑幅度将按月逐步收窄。

对于新能源车企而言,国补退出、矿产资源价格高位回落、整车销售价格战打响,建议聚焦国内外市场需求,改善盈利。对经销商而言,节后消费将逐步释放,建议理性管理库存。滞后指数2022年12月持续维持在相对高景气度,持续验证前期新能源汽车市场增长预测符合实际。

■ 新能源行业未来发展机遇

新能源汽车市场已进入规模化发展阶段,2023年需求将进一步释放。2022年,我国新能源汽车产业交出了一份超预期的答卷,销量达688.7万辆,同比增长93.4%;市场渗透率达到25.6%,提前3年实现《新能源汽车产业发展规划(2021-2035年)》设定的2025年市占率20%目标。受益于多地出台购车补贴政策,购置税优惠政策延续,以及电动化、智能化、网联化技术持续进步,新能源汽车产品体验将进一步提升,同时叠加新车型市场供给能力增强,预计2023年新能源汽车销量可以实现30%左右的增长。

2023年,二、三线城市甚至城乡市场的购车需求将持续释放,占比有望超过全国销量60%,成为电动化的重要增量市场。插电车型将成为新能源汽车市场持续增长的重要支撑,其中自主品牌在插电产品中具有主导性优势。得益于制造、创新水平的提升,自主品牌企业的市场认可度不断提升,电动汽车价格战、品牌战将在15万-30万的产品价格区间打响,品牌高端化也将取得突破性进展,在30万-50万元级别市场上站稳脚跟。2022年我国新能源汽车出口量达到67.9万辆,同比增长1.2倍,主要出口市场为西欧和东南亚,预计2023年新能源汽车出口量有望接近80万辆。

充电体验成为购车重要考量因素,慢充、大功率充电、换电、加氢站等多样化的补能手段将在不同场景得到应用。大功率高压快充技术在中国、欧洲、美国加速布局,高压快充车型也将逐步上市。基于应用场景的换电、智能网联技术加速落地,推动商用车低碳转型,商用车企业及跨界势力正加大多技术路线并行的新能源产品布局与投入。辅助驾驶、自主泊车等会成为消费者选车的基本门槛,智能座舱将逐步成为全系车型的标配,并仍有大量创新空间。

当前,全球汽车产业即将开启新时代,在电动化、智能化等趋势作用下,产业的创新链、价值链、供应链和商业模式等底层逻辑,都将全面重构,为本土产业链崛起,推动中国汽车行业由大变强提供了难得的机遇。(文/中国电动汽车百人会、汽车研究院)

未经允许不得转载:中国新闻网 » 预测:4月新能源车市将迎来恢复性增长